הכסף בעו״ש נראה בטוח ונוח, אבל בפועל הוא עלול פשוט להישאר במקום. במקום לתת לו לשכב ללא תשואה, יותר ויותר חוסכים בודקים היום איפה נכון לשים אותו — לפי טווח הזמן, רמת הסיכון והצורך בנזילות.

קרן כספית

קרן כספית מתאימה למי שמחפש פתרון סולידי לכסף שצריך להישאר נזיל, בלי להשאיר אותו סתם בעו״ש. מדובר בקרן נאמנות שמשקיעה בנכסים קצרים וסולידיים יחסית, כמו פיקדונות, אג״ח קצרות וניירות ערך לטווח קצר, ולכן התשואה שלה מושפעת במידה רבה מסביבת הריבית במשק. היתרון המרכזי הוא נזילות גבוהה מאוד, בדרך כלל בתוך יום מסחר אחד, ולצדה גם רמת סיכון נמוכה יחסית. החיסרון הוא שפוטנציאל התשואה מוגבל, במיוחד אם הריבית במשק יורדת.

גמל להשקעה

גמל להשקעה מתאים למי שרוצה לחסוך סכומים קטנים עד בינוניים, עד תקרת ההפקדה השנתית, תוך בחירה בין מסלול כללי למסלול מנייתי לפי רמת הסיכון הרצויה. אחד היתרונות הבולטים שלו הוא האפשרות לעבור בין מסלולי השקעה ולשנות את רמת הסיכון בלי לייצר אירוע מס, כמה פעמים שרוצים. יתרון נוסף הוא הטבת המס: מי שממתין לגיל 60 ובוחר למשוך את הכסף כקצבה, ולא כסכום חד-פעמי, יכול ליהנות מפטור ממס על הרווחים. החיסרון הוא שהתקרה השנתית מגבילה את מי שרוצה להפקיד סכומים גבוהים יותר.

פוליסת חיסכון

פוליסת חיסכון מתאימה בדרך כלל למי שמבקש להשקיע סכומים גדולים יותר, תוך ניהול מקצועי ובחירה בין מסלולי סיכון שונים דרך חברת הביטוח. גם כאן אפשר לעבור בין מסלולים ולשנות את רמת הסיכון בלי אירוע מס, אך אחד היתרונות הבולטים במיוחד הוא האפשרות לקחת הלוואה על חשבון הכסף שנצבר בפוליסה, לעיתים בשיעור של 50% עד 80% מהצבירה ובהתאם לתנאי הגוף המנהל. החיסרון המרכזי הוא שדמי הניהול בפוליסות חיסכון נוטים להיות גבוהים יותר בהשוואה לגמל להשקעה, ולכן חשוב לבדוק את העלות הכוללת לאורך זמן.

חשבון השקעות עצמאי

חשבון השקעות עצמאי מתאים למי שיש לו סבלנות ללמוד, לחקור ולבחור בעצמו באילו מניות, קרנות או אג״ח להשקיע. זהו מסלול שמתאים יותר למי שמחפש שליטה מלאה בתיק ומוכן להיות מעורב בהחלטות, ולא רק לבחור מסלול כללי או מנייתי ולתת לגוף מנהל לבצע את העבודה. מנגד, בניגוד לגמל להשקעה או פוליסת חיסכון, כל קנייה ומכירה כרוכות בדרך כלל בעמלות מסחר, ולעיתים גם באירוע מס במקרה של מימוש רווח. החיסרון הוא שזהו מסלול שדורש יותר זמן, הבנה ומעקב שוטף.

בסופו של דבר, אין מסלול אחד שנכון לכולם. מי שצריך את הכסף זמין יעדיף לרוב קרן כספית, מי שמחפש חיסכון גמיש לטווח ארוך יכול לבחון גמל להשקעה, מי שמפקיד סכומים גדולים יותר עשוי למצוא יתרון בפוליסת חיסכון, ומי שמעדיף לנהל לבד את הכסף ייטה לחשבון השקעות עצמאי. הבחירה הנכונה היא לא רק איפה אפשר להשיג תשואה, אלא איזה מסלול מתאים לטווח הזמן, לרמת הסיכון ולמידת המעורבות שרוצים בניהול הכסף.

חובת הפנסיה למעסיקים: מדריך ברור ל-2026

מאת: הדר שטנגר, מתכננת פנסיונית ופיננסית

חובת הפנסיה בישראל היא חוק קבוע שמחייב כל מעסיק להפריש לעובדיו מיום העבודה הראשון. על פי צו ההרחבה מ-2008, המעסיק מפריש 6.5% תגמולים ועוד 6% פיצויים לפי חוק או 8.33% בהסכם מיטיב – הכל משכר הברוטו של העובד ואילו העובד מפריש 6% תגמולים.

ב-2026 לא חלו שינויים מהותיים בחוק, אך התקרות עודכנו בעקבות אינפלציה: שכר ממוצע 13,769 ש"ח (+3.4%), תקרת פנסיה מקיפה 5,645 ש"ח חודשי, ותקרת קופת גמל פטורה 83,641 ש"ח שנתית. זה משפיע על חישובי שכר ודיווחים לביטוח לאומי.

מתי מתחילים להפריש לעובד חדש?

אם לעובד יש קופה פעילה יש להתחיל להפקיד לאחר שלושה חודשים כולל תשלום רטרו מתחילת העבודה. אם לעובד אין קופה פעילה ניתן להתחיל להפקיד לאחר חצי שנה ללא תשלום רטרו.

כמה צריך להפקיד?

מעסיק: 7.5% + 6%/8.33% פיצויים. עובד: 6% תגמולים. חישוב עד תקרה 51,910 ש"ח; מעל – לפנסיה משלימה. אסור לנכות יותר מ-6.5% מהעובד.

למי לא צריך להפקיד לפנסיה?

- עובדים מתחת לגיל זכאות: פחות מ-21 לגברים או פחות מ-20 לנשים – עד שהם מגיעים לגיל, אין חובה (אבל תקופת עבודה נספרת רטרואקטיבית).

- עובדים שלא השלימו 3 חודשי עבודה רצופים (אם אין קופה קודמת) – ההפרשות מתחילות רק אחרי 90 יום או סוף שנת מס.

- עובדים מעל גיל פרישה (67) ללא ביטוח קודם – הפרשות מוגבלות או מבוטלות, אלא אם יש הסכם קיבוצי.

- עובדים זרים – חלים כללים נפרדים, לרוב ללא פנסיה מקיפה

מאיזה שכר צריך להפקיד לפנסיה?

השכר הפנסיוני הינו שכר הבסיס של העובד, הוא כולל בתוכו תוספות קבועות כגון ותק

השכר הפנסיוני אינו כולל בתוכו:

- שעות נוספות – גם אם קבועות, אלא אם הוסכם אחרת בכתב.

- בונוסים ופרמיות – תשלומים חד-פעמיים או תלויי ביצועים.

- דמי הבראה – נחשבים החזר הוצאות.

- החזרי נסיעות, רכב, טלפון – הטבות ולא שכר.

- משכורת 13 – בונוס שנתי.

- שווי שימוש / הכנסה זקופה – כמו ארוחות, חניה.

- תורנויות וכוננויות – תשלומים נפרדים.

- עמלות – אלא אם הוסכם במפורש שהן קבועות.

השוואה בינלאומית: איך ת"א עקפה את וול סטריט ב-2025?

מאת: הדר שטנגר, מתכננת פנסיונית ופיננסית

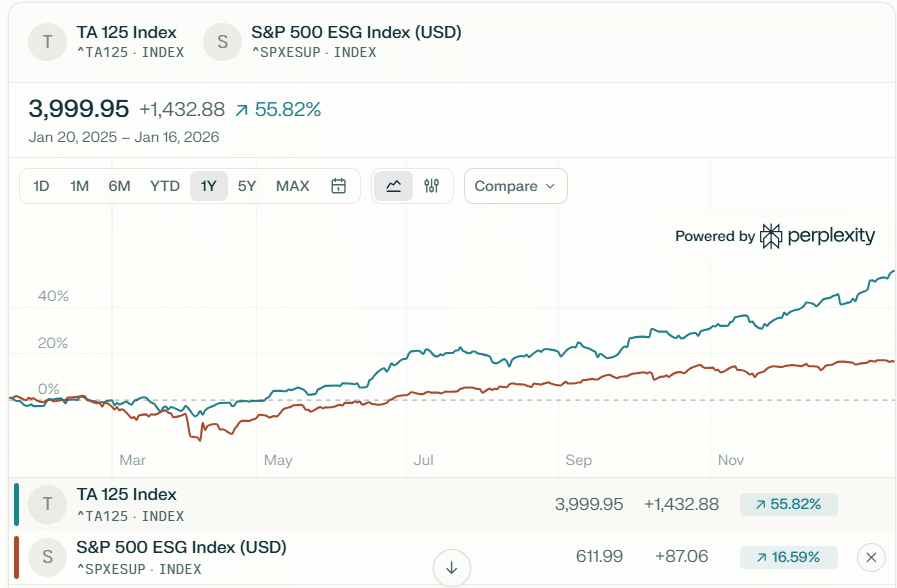

שנת 2025 הייתה שנה מפתיעה למשקיעים ישראלים: מדד ת"א 125 זינק בכ-51%, בעוד S&P 500 "הסתפק" בכ-16% בלבד – תשואה גבוהה פי 3 מהממוצע העולמי. ת"א 35 עלה 45% ות"א 90 כ-40%, מול נאסד"ק שרק התקרב ל-20%. מה הסיבה? מניות ביטחוניות, בנקים וקמעונאות ישראלית פרחו, בעוד ארה"ב התמודדה עם ריבית גבוהה ותיקון טכנולוגי.

זה לא סתם נתון – זה משנה אסטרטגיות השקעה, במיוחד לקרנות פנסיה וקופות גמל שמחזיקות תעודות סל. בואו נפרק את זה בשאלות פשוטות שכל משקיע שואל.

למה ת"א 125 "ניצחה" את S&P 500?

ריכוזיות במניות מקומיות חזקות (בנקים + ביטחון) מול תלות אמריקאית בטק גדול. תשואת ת"א 125: +51% (בשקלים), S&P: +16% (בדולרים, פחות בשקלים בגלל חוזק השקל).

טיפ: בדקו תיק פנסיה – אם יש יותר מדי ארה"ב, שקלו איזון מחדש לישראל ב-2026.

אילו סקטורים הובילו את ת"א?

ביטחון (+120% בממוצע), בנקים (+35%), קמעונאות (+28%). לעומת זאת, S&P נשען על "שבע מגה-קאפ" (אפל, אנבידיה) שקבעו 60% מהעלייה.

נתון מעניין: תעשיות ביטחוניות כמו אלביט ורפאל הפכו ל"מכפילות" – לקח למשקיע פרטי: פיזור, לא רדיפה.

מה עם השקל מול דולר?

השקל התחזק מול הדולר ב-8%, מה ש"חתך" תשואות S&P בשקלים ל-7-8% נטו. ת"א? מלאה בשקלים, ללא מטבע.

טיפ: למסלולי פנסיה גלובליים – בחרו hedged (מגודר מט"ח) להגנה.

תחזית 2026: מי ימשיך לרוץ?

אנליסטים צופים תיקון בת"א אחרי עליות חדות, S&P יציב יותר (צמיחה 10-12%). ההמלצה היא לשלב בין השווקים כחצי מהתיק ישראל והיתרה גלובלי.

השאלה היא האם 2025 הייתה בועה?

לקחים למשקיע הפרטי

- פיזור גיאוגרפי: אל תשימו הכל בארה"ב – ת"א הוכיחה חוסן מקומי.

- תזמון: אחרי שנה חזקה, קחו רווחים חלקיים.

- פנסיה/גמל: בחרו מסלולים מעורבים שמנצלים מומנטום ישראלי.

ב-2025 למדנו שגם שוק קטן יכול להפתיע בענק.

ממליצה לכל אחד בדוק את התיק שלו.

שבוע 25/1

חשיבות פיזור בתיק: למה לא להמר על גוף אחד בלבד?

מאת: הדר שטנגר, מתכננת פנסיונית ופיננסית

תשואה שנתית זה נחמד, אבל כשמדובר בחיסכון ארוך טווח כמו פנסיה או גמל, הפוקוס צריך להיות על אסטרטגיה. כל גוף מוסדי בישראל – מאלטשולר שחם ועד כלל – בונה תיק אחר: חשיפה שונה למניות ישראליות/גלובליות, אג"ח, נדל"ן ואלטרנטיביות. למה זה משנה? כי אחת תנצח בשנה של עליות מקומיות (כמו 2025), אבל תפסיד בשוק גלובלי – וההפך. פיזור בין 2-3 גופים מפחית סיכון ב-20-30% בממוצע.

בחרתי להשוות אלטשולר שחם (אסטרטגיה מאוזנת, ישראל+ארה"ב) מול כלל ביטוח (אגרסיבית, דגש ישראל). הנה טבלה של תשואות מסלולים נפוצים ב-2025 (ממוצע כללי):

| מסלול (גיל 40-60) | אלטשולר שחם | כלל ביטוח | הפרש (%) |

| מניות | 15.2% | 16.8% | +1.6 |

| משולב סחיר | 14.8% | 16.3% | +1.5 |

| השתלמות כללי | 0.1% (דצמ') | 2.1% | +2.0 |

| ממוצע שנתי | ~14% | 16.5% | +2.5 |

אסטרטגיית אלטשולר שחם: מאוזנת, גלובלית

אלטשולר שחם בונה תיק עוגן ארה"ב + ישראל משנית (ארה"ב ~40-50% מניות, ישראל 20-30%). הם משקיעים בעיקר בארה"ב (S&P 500 כעוגן ל-10 שנים), אירופה (אג"ח), ישראל (בנקים, ביטחון), ו-10-15% אלטרנטיביות (נדל"ן, קרנות הון סיכון). תוכנית 2026: סקטורים כמו AI, תשתיות וששבירת שבבים – "לא 100% ישראל אחרי 2025, זה סחר בהיסטוריה".

כלל ביטוח: אגרסיבית, מקומית

כלל דוחפת חזק על ישראל (מניות ישראליות 40-50%, ארה"ב 30%). מדינות: ישראל (ראשי, בנקים/קמעונאות), ארה"ב (טק), אירופה מינימלי. תוכנית: הגדלת חשיפה לביטחון ותשתיות מקומיות, פחות דגש על אג"ח ארוכות – מה שנתן להם יתרון ב-2025 (+16.8% מול ממוצע 14%).

למה לא לשים הכל על כלל (אפילו אחרי 2025)?

כלל ביטוח אכן זכתה בתשואות מרשימות ב-2025 בזכות ההימור הנכון על מניות ישראליות, שהיו הכוכבות של השנה. אבל בחיסכון לטווח ארוך, שוק אחד (גם אם מצוין) לא מספיק – צריך גם את היציבות של ארה"ב, הצמיחה של אסיה ואפילו אג"ח אירופאיות שמגנות בירידות. כלל מצוינת כשישראל פורחת, אבל כשוול סטריט או סין נופלות – מי שפיזר יישן טוב יותר. השורה התחתונה: חלקו בין אסטרטגיות שונות ותנצחו את הממוצע לאורך 10 שנים.

פנסיה לעצמאים 2026: חובה ששווה הרבה יותר

מאת: הדר שטנגר, מתכננת פנסיונית ופיננסית

כן, פנסיה לעצמאים היא חובה חוקית – כל עצמאי שמרוויח מעל שכר מינימום חייב להפקיד, אבל גם אם החוק לא היה קיים, יש לפנסיה יתרונות כלכליים וביטוחיים עצומים ששווים אלפי שקלים בחודש בנפרד.

למה פנסיה לעצמאים שווה כל שקל?

1. פנסיית שאירים – ביטוח חיים מובנה: אם חלילה נפטרתם, בן/בת הזוג וילדים מקבלים קצבה חודשית לכל החיים 60% לבת הזוג עד סוף חייה ו20% עבור כל ילד עד גיל 21, מקסימום עד 100%.

2. פנסיית נכות – הגנה על אובדן כושר: אם מחלה/תאונה מונעת עבודה, מקבלים קצבה חודשית (עד 5% מהפקדה) עד גיל פרישה. עצמאי בלי זה? חסר הכנסה לחלוטין.

3. תשואה מנוכרת – הכסף עובד: הפקדות צומחות בתשואה שנתית ממוצעת 6-8% לטווח ארוך (15% ב-2025), מצטברות למיליוני שקלים בפנסיה חודשית עתידית.

דוגמה:

עצמאי שמרוויח 15,000 ₪ חודשי מפקיד ~2,400 ₪ חודשי → מקבל ביטוח שאירים+נכות בשווי 10,000 ₪ חודשי + תשואה שמצטברת.

שאלות נפוצות לעצמאים

חובה על כל עצמאי?

כן, מיום תיק 168. הפרשות מדורגות לפי הכנסה.

למה כדאי (חוץ מהחובה)?

- שאירים: קצבה לכל החיים למשפחה

- נכות: תשלום חודשי אם לא יכולים לעבוד

- תשואה: 6-8% שנתית → מיליונים בפנסיה

- מס: ניכוי עד 38,412 ₪.

קנסות?

500 ₪ + התראה 90 יום. הפקדה רטרו מבטלת.

איך מתחילים?

צרו קשר איתי בפרטי – אפתח לכם קופה, אתאים מסלול, אקים הפקדה אוטומטית תוך יום.

תשואות 2026?

צפי 10-15%, תקרת גמל פטורה 83,641 ₪ לבונוסים.

פנסיה = ביטוח משפחה + חיסכון + הגנה. כתבו לי עכשיו – נתחיל.